Comprar um imóvel é um dos maiores objetivos na vida adulta e o financiamento imobiliário, em muitos casos, é o caminho necessário para conquistar esse sonho. Mas, na hora de solicitar crédito, surge uma dúvida fundamental: qual score é bom para financiamento?

A pontuação do score é um dos principais fatores avaliados pelas instituições financeiras na aprovação de um financiamento. Entender como essa nota funciona e como melhorá-la pode ser o diferencial entre conseguir ou não realizar seu sonho da casa própria.

Neste conteúdo, vamos explicar:

Continue lendo e descubra como conquistar a aprovação do seu financiamento com as melhores condições.

O que é score de crédito?

O score de crédito é uma pontuação atribuída por órgãos como Serasa, SPC e Boa Vista para indicar o risco de inadimplência de um consumidor. Essa nota varia de 0 a 1.000 pontos e é usada por bancos e financeiras para avaliar se você é um bom pagador.

Quanto maior for a sua pontuação, maiores são as chances de conseguir aprovar um financiamento, cartão de crédito ou empréstimo com taxas de juros mais baixas.

Entenda como o score é calculado

A pontuação do score não é aleatória. Ela considera diversos aspectos do seu comportamento financeiro, como:

- Histórico de pagamentos: contas atrasadas impactam negativamente o score.

- Dívidas em aberto ou renegociadas.

- Quantidade de consultas ao CPF: muitos pedidos de crédito em pouco tempo podem reduzir sua nota.

- Tempo de relacionamento com instituições financeiras: quem tem contas antigas e estáveis tende a ter um score melhor.

- Cadastro positivo: manter contas em dia, como luz, água, telefone e internet, ajuda a aumentar sua pontuação.

Qual score é bom para financiamento imobiliário?

Não existe um número exato que garanta aprovação, pois cada banco tem suas próprias regras. Porém, de forma geral:

- Um score acima de 700 pontos é considerado excelente para obter aprovação e taxas de juros melhores.

- Pontuações entre 650 e 700 pontos são vistas como medianas, com possibilidade de aprovação, mas condições menos vantajosas.

- Abaixo de 500 pontos, as chances de aprovação são baixas.

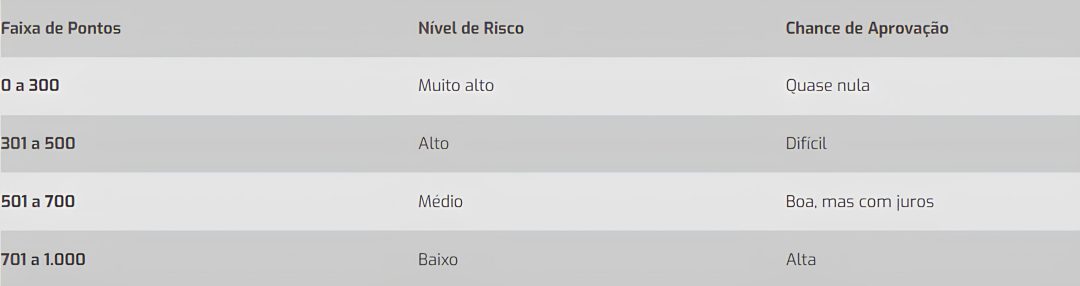

Tabela de score para financiamento

Veja aqui quanto score você precisa para financiar um apartamento

Para um financiamento imobiliário, recomenda-se ter pelo menos 650 pontos. Mas se você quer melhores taxas de juros, menos burocracia e condições mais flexíveis, o ideal é estar acima de 700 pontos.

Além do score, os bancos também analisam:

- Valor da entrada (normalmente entre 20% e 30% do valor do imóvel).

- Capacidade de pagamento (seu comprometimento de renda não deve ultrapassar 30%).

- Renda comprovada e estabilidade profissional.

Saiba como pesquisar o seu score de crédito

Você pode consultar seu score gratuitamente nos principais birôs de crédito, como:

- Serasa (serasa.com.br).

- SPC Brasil.

- Boa Vista.

Essas plataformas mostram não só sua pontuação atual, mas também trazem dicas personalizadas para aumentar sua nota.

Como melhorar o score para financiar um apartamento?

Se você está se perguntando quanto de score é bom e ainda não atingiu essa pontuação, não se preocupe. É possível melhorar sua nota seguindo algumas ações simples:

- Pague todas as contas em dia

A pontualidade no pagamento é um dos fatores mais importantes para aumentar o score.

- Negocie dívidas antigas

Regularizar dívidas negativadas faz com que sua pontuação suba gradativamente.

- Evite comprometer muito do seu limite de crédito

Usar todo o limite do cartão frequentemente pode sinalizar instabilidade financeira.

- Mantenha dados atualizados nos órgãos de crédito

Dados corretos transmitem confiança para as instituições financeiras.

- Crie um histórico positivo. Use cartões e crediários de forma consciente, pagando sempre antes do vencimento.

- Cadastre suas contas no Cadastro Positivo.

Pagamentos recorrentes, como energia, água e telefone, podem ajudar a elevar seu score.

Score é o único fator analisado no financiamento?

Não. O score é apenas um dos critérios. Os bancos também avaliam:

- Renda mensal: precisa ser compatível com o valor das parcelas.

- Histórico profissional: empregos estáveis aumentam a confiança do banco.

- Relacionamento bancário: clientes antigos costumam ter mais facilidades.

Financie um apartamento em Belo Horizonte com condições atrativas

Ter um score bom é essencial, mas contar com uma construtora que facilita o processo faz toda a diferença.

A Z!P Incorporadora oferece condições especiais em seus empreendimentos:

- Hello! Residence (Barro Preto): 1 e 2 quartos, pronto para morar.

- Hey! Residence (Barreiro): últimas unidades prontas para morar.

👉 Clique aqui e fale agora com um de nossos especialistas para simular seu financiamento e conhecer as melhores oportunidades.

Conclusão

Saber qual score é bom para financiamento ajuda a se preparar melhor para conquistar seu imóvel. Um score acima de 700 pontos aumenta suas chances de aprovação e garante melhores condições de crédito. Se sua pontuação ainda não está ideal, comece hoje mesmo a colocar as dicas deste artigo em prática.

A Z!P está ao seu lado nessa conquista, com empreendimentos modernos, bem localizados e com condições facilitadas para quem está comprando o primeiro imóvel.